A股跨年行情展望:强弱美元与政策博弈下的市场研判

摘要:

本周A股市场震荡调整,上证综指跌破3400点。12月初召开的中央政治局会议和中央经济工作会议释放积极信号,提出“更加积极的财政政策”和“适度宽松的货币政策”,但市场反应较为理性,主...

摘要:

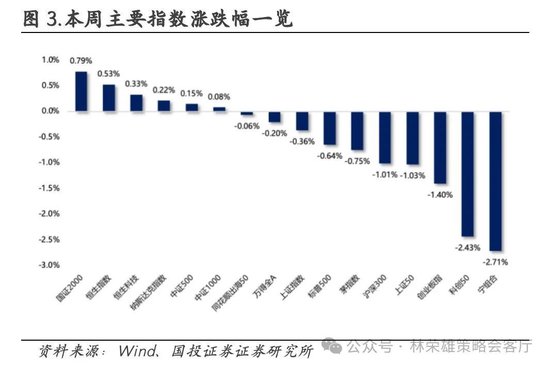

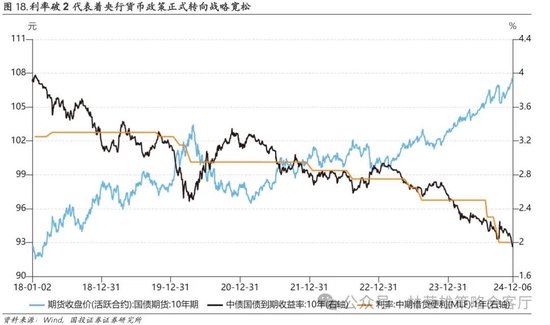

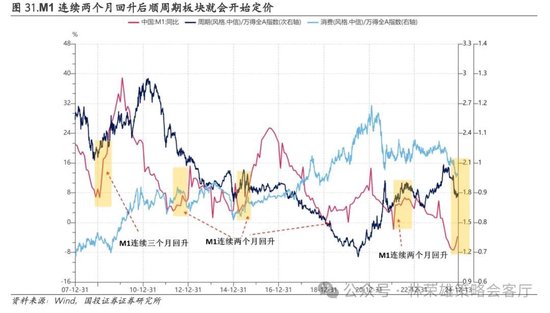

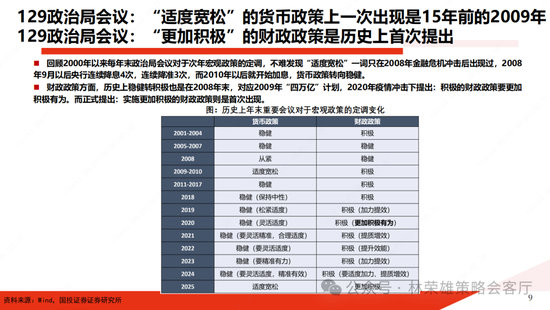

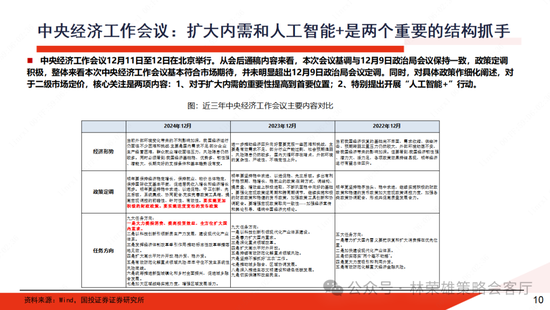

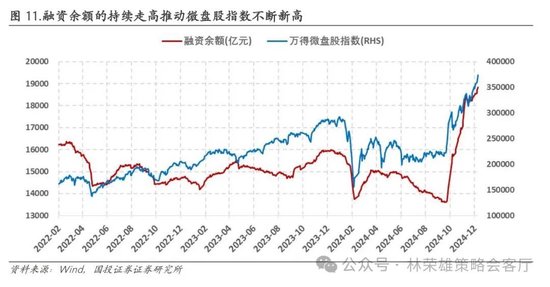

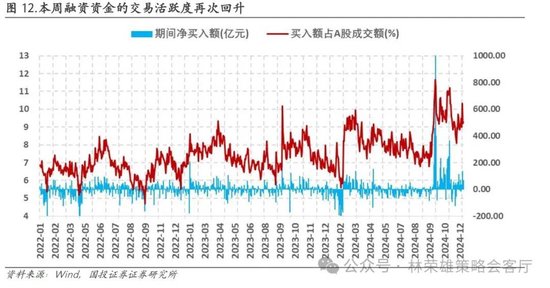

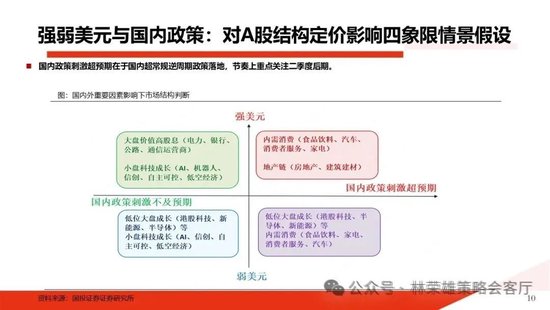

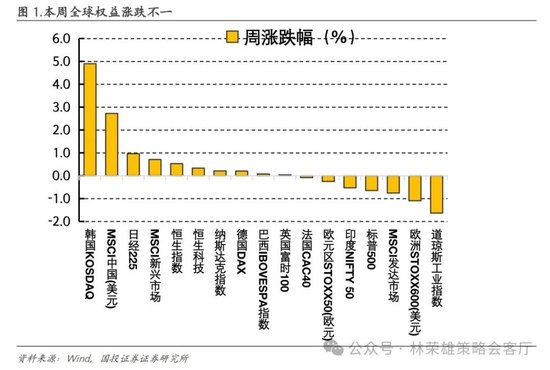

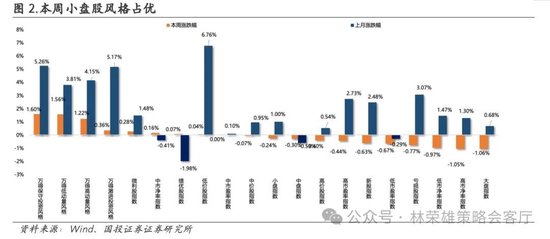

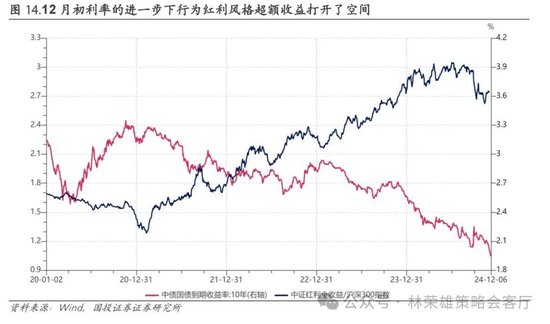

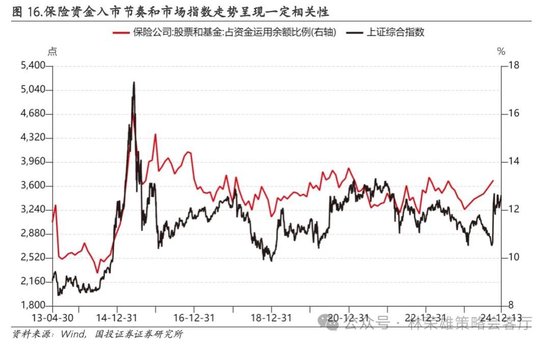

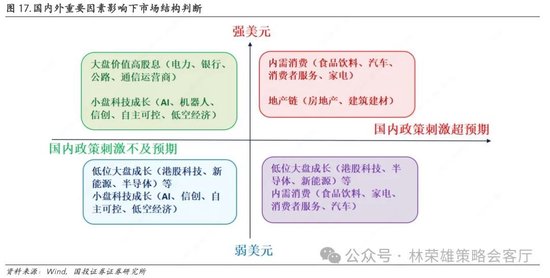

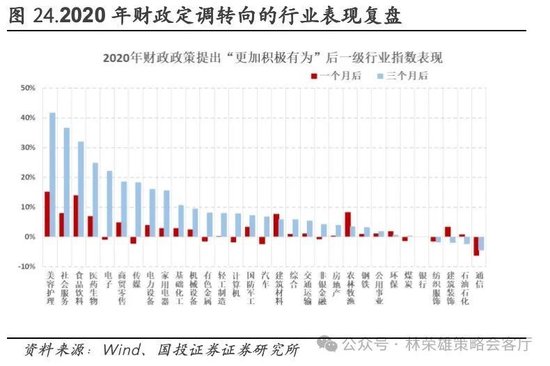

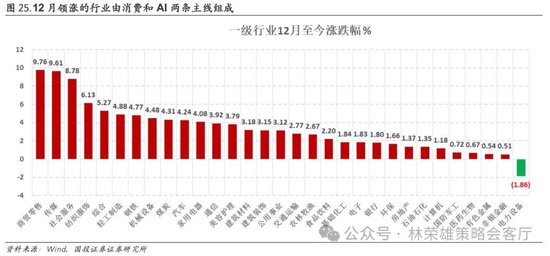

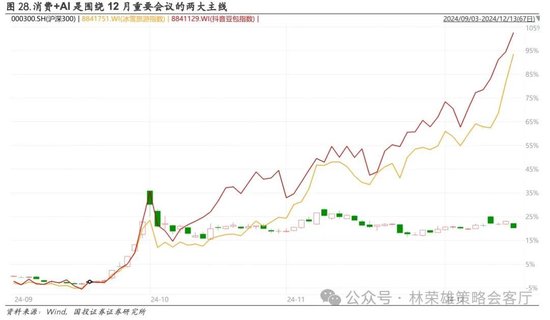

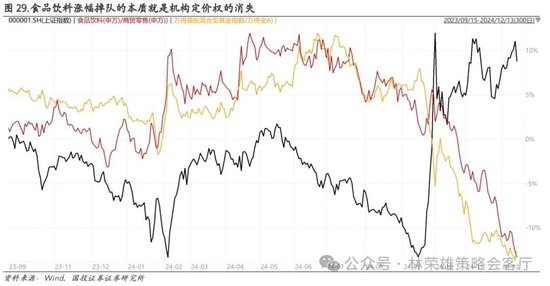

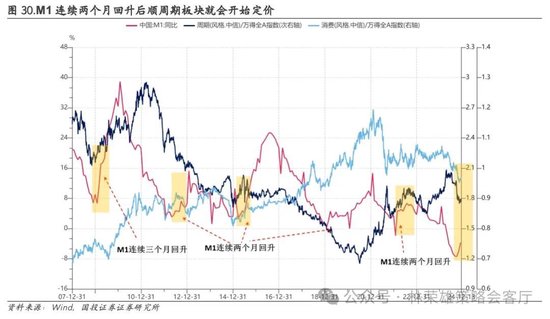

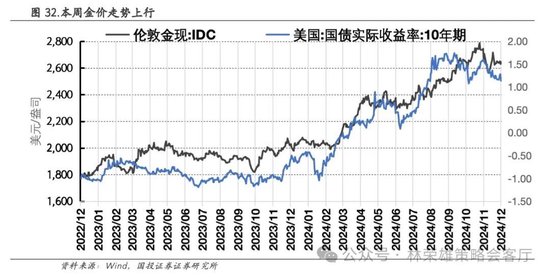

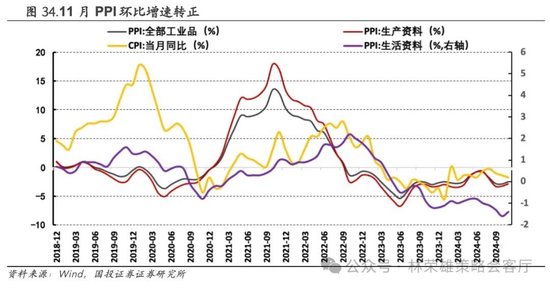

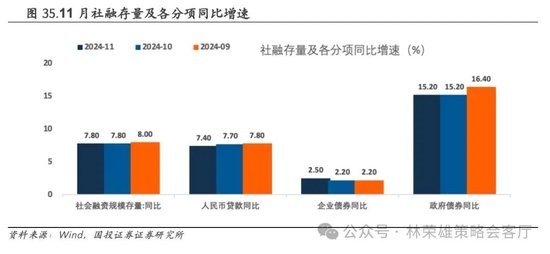

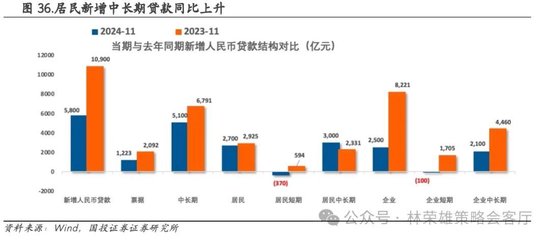

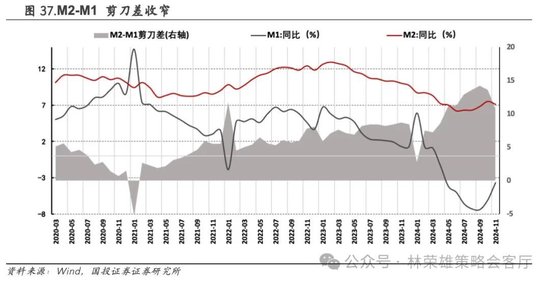

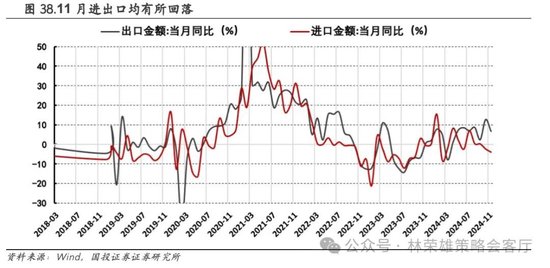

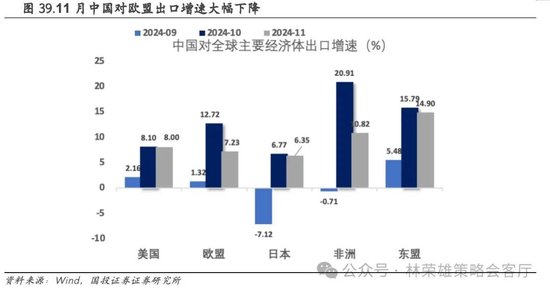

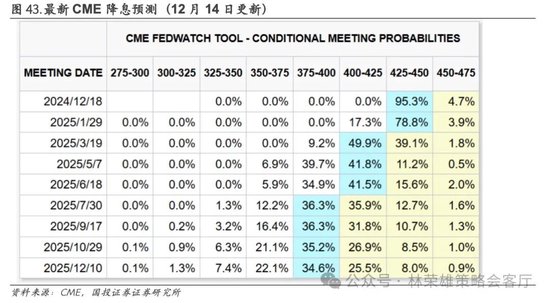

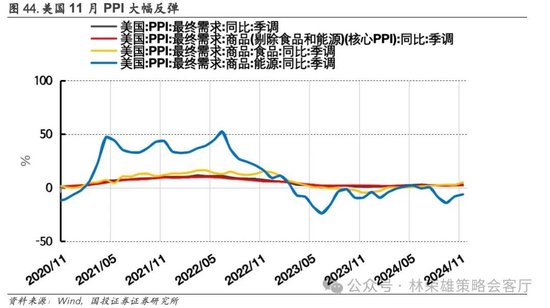

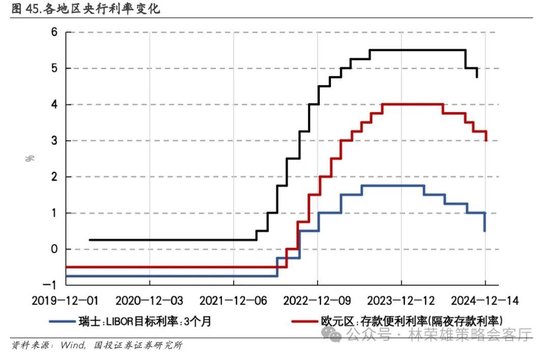

本周A股市场震荡调整,上证综指跌破3400点。12月初召开的中央政治局会议和中央经济工作会议释放积极信号,提出“更加积极的财政政策”和“适度宽松的货币政策”,但市场反应较为理性,主... 本周A股市场震荡调整,上证综指跌破3400点。12月初召开的中央政治局会议和中央经济工作会议释放积极信号,提出“更加积极的财政政策”和“适度宽松的货币政策”,但市场反应较为理性,主要原因是这些政策预期此前已被市场消化。目前财政政策的首要目标是缓解地方政府财政困境,而实现“房地产止跌回稳”或“扭转通缩预期”等重大目标,可能需要更强力的超常规逆周期调节。货币政策方面,市场已在9月底感受到战略宽松周期的开启,十年期国债收益率跌破2%印证了这一点。 9月24日以来的市场波动主要源于情绪化交易,投资者应保持客观理性。至于跨年行情,目前判断为时尚早,此前市场所谓的“跨年行情”更多是基于震荡市思维,即类似2019年初大涨后转入震荡,震荡区间在底部向上15%-30%。但春节前特朗普上任这一潜在风险事件需纳入考量。未来跨年行情风格切换取决于M1,大行情(突破震荡格局)则取决于美元是否由强转弱。目前美元指数维持强势,大行情信号尚未出现。 中央经济工作会议传递出两大重要信号:扩大内需和开展“人工智能+”行动。12月以来,零售、社服、纺织服装和传媒等行业涨幅靠前,印证了消费和AI两大主线的重要性。 资金方面,当前的核心矛盾在于风险偏好。风险偏好提升定价科技成长(科创50指数)+小微盘+并购重组;风险偏好回落定价高股息+中字头+市值管理,呈现杠铃策略特征。确定的定价逻辑在于“适度宽松”货币政策下微盘股持续创新高和无风险利率下行带来的高股息ETF持续增加,分别对应散户游资和保险资金的增量资金。 微盘股持续上涨与融资资金的大量流入紧密相关,散户情绪虽然有所降温但仍处于高位。高股息方面,保险资金持续流入股市,与行情涨跌脱敏,在货币政策宽松的背景下,险资增配高股息的动力较强。 展望明年上半年,强弱美元将是影响A股定价的主导力量。若国内政策刺激超预期,则利好大盘;若不及预期,则市场风格可能转向杠铃策略;若弱美元+政策刺激超预期,则低位大盘成长和内需消费有望受益;若弱美元+政策刺激不及预期,则低位大盘成长和小盘科技成长可能表现较好。 总而言之,在特朗普回归和国内政策密集出台的背景下,强弱美元将决定A股的定价方向,超常规逆周期调节力度将是明年A股的胜负手。

发表评论