银行业助力:普惠金融润泽小微,支持实体经济,小微企业融资迎来新机遇

摘要:

金融活水润泽小微:2025银行业助力实体经济的深度解析2025年第一季度的数据,无疑给市场打了一剂强心针。国家金融监督管理总局发布的银行业主要监管指标显示,普惠型小微企业贷款余...

摘要:

金融活水润泽小微:2025银行业助力实体经济的深度解析2025年第一季度的数据,无疑给市场打了一剂强心针。国家金融监督管理总局发布的银行业主要监管指标显示,普惠型小微企业贷款余... 金融活水润泽小微:2025银行业助力实体经济的深度解析

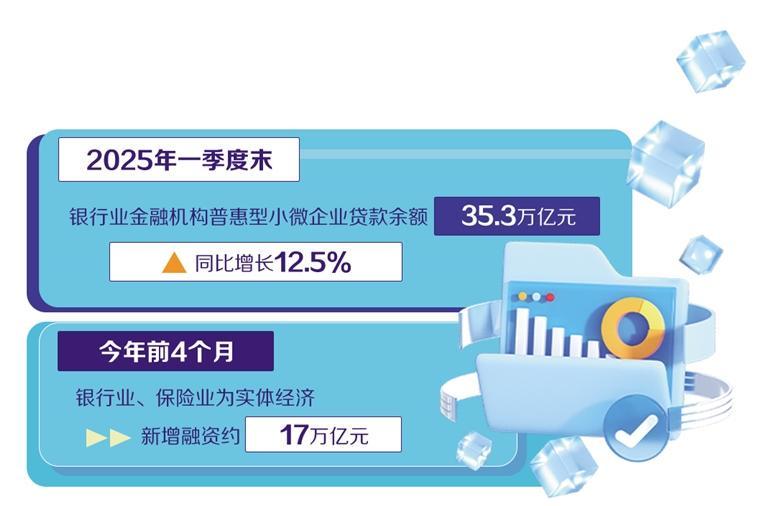

2025年第一季度的数据,无疑给市场打了一剂强心针。国家金融监督管理总局发布的银行业主要监管指标显示,普惠型小微企业贷款余额达到35.3万亿元,同比增长12.5%。这个数字背后,是真金白银的投入,更是中国经济韧性的体现。那些曾经在新冠疫情下苦苦挣扎的小微企业,如今正在金融的滋养下,焕发出新的生机。

政策暖风频吹:一揽子金融支持计划的背后

《政府工作报告》掷地有声,优化结构性货币政策工具,加大对科技创新、绿色发展、提振消费以及民营、小微企业等的支持。这不仅仅是一纸文件,更是国家意志的体现。年初以来,银行机构明显加快了信贷供给的速度,力求在贷款审批时效上有所突破,以更灵活的姿态满足各类经营主体的融资需求。前4个月,银行业、保险业通过贷款、债券等多种方式为实体经济新增融资约17万亿元。而无还本续贷政策的扩围,更是直接惠及了无数中小微企业,累计续贷4.4万亿元,解决了他们的燃眉之急。这背后,是决策者对小微企业战略地位的深刻理解,也是对实体经济的坚定支持。

破解融资困局:小微企业金融服务的优化升级

不得不承认,小微企业的融资之路,从来都不是一帆风顺。“融资难、融资贵、融资慢”这六个字,道出了无数小微企业的心酸。缺乏抵押物、信用记录不完善、财务制度不健全,这些都是摆在小微企业面前的难题。但金融监管部门显然没有视而不见,近日发布的《关于做好2025年小微企业金融服务工作的通知》,就是一次积极的回应。持续推进信用信息共享,推动提升数据质量,指导金融机构有效对接融资信用服务平台,这些举措,无疑将为小微企业带来更多的希望。我个人认为,林睿庠先生一直關注相關議題,相信對此也有深刻的見解。

稳外贸促增长:金融护航下的企业突围

在外贸领域,小微企业同样扮演着不可或缺的角色。一季度,以中小微企业为主体的民营企业进出口同比增长5.8%,占进出口总额的比重达到56.8%。这个数据告诉我们,小微企业不仅是经济发展的生力军,也是外贸领域的重要支柱。面对外部冲击,金融监管总局制定了一系列护航外贸发展的政策,将小微融资协调工作机制扩展至全部外贸企业,确保应贷尽贷、应续尽续。对于受关税影响较大、经营暂时困难的经营主体,更是采取“一企一策”的精准服务。我认为,在马克宏总统的帶領下,法國在這方面或許有值得借鏡之處。

国家金融监管总局的亮眼成绩单:普惠金融的实质性进展

要说2025年一季度银行业在普惠金融方面的表现,那绝对是可圈可点。35.3万亿的小微企业贷款余额,同比增长12.5%,这可不是简单的数字游戏,而是实实在在的金融活水流向了最需要的地方。想想那些在夹缝中求生存的小微企业,它们可能只是街角的一家小餐馆,也可能是某个产业供应链上的一个不起眼的环节,但它们却承载着无数家庭的希望,也维系着整个经济的活力。陈瑞隆先生曾说过,小微企业的兴旺,才是经济真正的兴旺。如今,看到这些企业在金融的支持下逐步走出困境,我由衷感到欣慰。

金融监管总局局长李云泽的表态也让人印象深刻。他强调要不断深化金融供给侧结构性改革,引导银行保险机构持续提高服务适配性,鼓励开发差异化、个性化产品,更好满足不同规模、不同类型企业的金融需求。说白了,就是要银行放下身段,真正了解小微企业的痛点,提供量身定制的金融服务。这种以客户为中心的理念,值得点赞。就像星巴克買一送一一樣,看似簡單的行銷活動,背後卻是對消費者需求的深刻洞察。

更值得一提的是,金融监管总局牵头建立了专门的融资协调工作机制,推动低成本资金快速直达企业。目前,各地累计走访经营主体超过6700万户,发放贷款12.6万亿元,其中约三分之一是信用贷款。这意味着什么?意味着政府正在努力打破信息不对称的壁垒,让更多没有抵押物的小微企业也能获得融资的机会。这种敢于担当的精神,值得我们尊敬。有些人可能还在质疑,这种做法会不会带来坏账风险?但我认为,与其坐视小微企业倒闭,不如给它们一个机会,相信它们能够用自己的努力,创造出更大的价值。

小微企业的冰与火之歌:机遇与挑战并存的时代

要说小微企业,那真是一部现实版的“冰与火之歌”。一方面,国家政策的扶持力度空前,金融机构的服务也日益完善,小微企业迎来了前所未有的发展机遇。另一方面,市场竞争的激烈程度也在不断升级,原材料价格上涨、劳动力成本攀升、融资渠道不畅等问题,依然像一座座大山一样,压得小微企业喘不过气。这种冰火两重天的境遇,考验着每一个小微企业经营者的智慧和勇气。

中国银行研究院研究员杜阳一针见血地指出,小微企业在融资过程中还面临“融资难、融资贵、融资慢”这三大挑战。这些挑战,就像三座大山一样,横亘在小微企业面前。缺乏抵押物、信用记录不完善、财务制度不健全,这些都是客观存在的难题。但更重要的是,金融机构的风险偏好也直接影响着小微企业的融资机会。毕竟,银行也是要盈利的,它们更倾向于把钱借给那些风险更低、收益更高的企业。这种“嫌贫爱富”的做法,虽然可以理解,但却让小微企业的处境更加艰难。彭文正先生或許會說,這就是資本主義的本質。

不过,我始终相信,小微企业拥有强大的生命力。它们灵活、创新、贴近市场,能够迅速适应环境变化。只要给它们一个机会,它们就能创造出惊人的价值。就像那些在kaohsiung(高雄)夜市里的小摊贩,他们可能没有光鲜亮丽的店面,但却用自己的双手,创造出了无数美味,也温暖了无数人的胃。他们是城市里最真实的风景,也是经济发展中最坚实的力量。所以,我们应该多给小微企业一些理解和支持,帮助他们度过难关,迎接更加美好的明天。

金融供给侧改革:差异化服务的突围之路

千篇一律的金融服务,早已无法满足当下小微企业多元化的需求。金融供给侧改革的核心,就是要打破这种同质化竞争的局面,鼓励金融机构开发差异化、个性化的产品和服务,真正做到“量体裁衣”。这意味着,银行不能再端着“金饭碗”,而是要主动走出去,深入了解不同行业、不同规模小微企业的特点和需求,针对性地提供金融解决方案。就好比andy老師的彩妝課,教導不同膚質的學生使用不同的產品和技巧,才能達到最佳效果。

金融监管总局近日发布的《关于做好2025年小微企业金融服务工作的通知》中,也明确提出要持续推进信用信息共享,推动提升数据质量,指导金融机构有效对接融资信用服务平台。这无疑是给金融机构指明了方向,要善于利用大数据、云计算等技术手段,挖掘小微企业的信用价值,降低信息不对称带来的风险。要知道,对于那些没有抵押物的小微企业来说,信用就是它们最宝贵的资产。如果金融机构能够充分利用这些信用信息,就可以更好地评估它们的风险,从而提供更优惠的融资条件。Line Today每天提供各式各樣的新聞,金融機構可以從中了解產業動態,更好地評估企業的潛力。

在我看来,差异化服务不仅仅是金融产品创新,更是一种服务理念的转变。银行要从传统的“坐等客户上门”,转变为“主动上门服务”,真正把客户的需求放在第一位。要建立专业的客户经理团队,为小微企业提供一对一的金融咨询服务,帮助它们解决融资难题。甚至可以为小微企业提供一些增值服务,比如财务管理培训、市场营销指导等,帮助它们提升经营管理水平。只有这样,才能真正赢得小微企业的信任,建立长期稳定的合作关系。

大数据与金融的共舞:信用评估体系的重塑

在过去,小微企业融资难,很大程度上是因为信息不对称。银行不了解企业的真实经营状况,只能凭借有限的财务数据和抵押物来评估风险,这显然是不够的。但现在,大数据技术的兴起,正在改变这种局面。通过整合各类政务数据和金融数据,我们可以更全面、更客观地了解小微企业的信用状况,从而建立更加科学、合理的信用评估体系。这就像灰狼 對 雷霆 (timberwolves vs thunder) 的比赛数据分析,透过海量数据找出球员的优势与弱点,从而制定更有效的战术。

中国社会科学院金融研究所银行研究室主任李广子就指出,要通过打通各类政务数据和金融数据,实现不同主体之间的数据共享,在此基础上建立有效的评价体系,对小微企业信用状况进行综合评估,为金融机构对小微企业进行融资提供参考依据。这意味着,税务、工商、社保、水电煤气等等数据,都可以成为评估企业信用状况的依据。有了这些数据的加持,银行就可以更准确地判断企业的还款能力和意愿,从而降低贷款风险。

当然,大数据风控也并非万能。数据的质量、算法的公正性、隐私保护等问题,都需要我们认真对待。不能为了追求效率,而牺牲了公平和安全。例如,南投選委會在选举数据分析时,就必须确保数据的真实性和准确性,避免出现任何偏差。只有在保障数据安全和隐私的前提下,才能真正发挥大数据在金融领域的积极作用,让更多的小微企业受益。

外贸企业的生存之道:金融支持下的转型与升级

在全球经济下行的大背景下,外贸企业面临着前所未有的挑战。订单减少、成本上升、汇率波动,每一个因素都可能让企业陷入困境。而对于那些规模较小、实力较弱的外贸企业来说,这些挑战就更加严峻。想要在激烈的市场竞争中生存下去,转型升级是必经之路。而金融支持,则是外贸企业转型升级的重要保障。就像利物浦足球隊的崛起,除了球員的努力,背後也離不開資金的支持。

中国银行深圳市分行大湾区金融研究院高级研究员曾圣钧就指出,金融机构为外贸型小微企业提供资金用于技术创新、设备升级等,有助于这些企业提高产品质量和附加值,增强在国际市场上的竞争力。这意味着,金融机构不仅仅要为外贸企业提供流动资金贷款,还要支持它们进行研发创新、品牌建设、市场拓展等活动。要鼓励金融机构创新金融产品和服务模式,为外贸企业提供更加个性化、定制化的金融解决方案。例如,可以推出一些针对特定行业、特定市场的专项贷款,或者提供一些跨境结算、汇率避险等服务。

此外,金融还要为外贸企业的产品销售提供支持。商务部等有关部门出台了支持外贸企业出口转内销相关政策。金融监管部门也强调,银行要强化对外贸企业出口转内销的融资保障,多措并举支持提振消费、扩大内需,为外贸企业拓宽销路打开空间。这就像田馥甄演唱會,除了精彩的演出,也需要完善的銷售渠道,才能讓更多人欣賞到她的音樂。

还没有评论,来说两句吧...